¿Cómo se dinamiza un balance de situación?

El balance de situación

A muchos de vosotros os cuesta mucho entender el balance de situación de una empresa. En este post, vamos a intentar dar un paso adelante en la comprensión de este vital estado financiero.

Como bien sabes un balance de situación se compone de dos grandes bloques o columnas. Es como una moneda con dos caras. Una doble visión de la misma realidad desde perspectivas distintas. Del lado izquierdo, se muestra un resumen de los activos (inversiones) que tiene una empresa y del lado derecho, un resumen de los pasivos y el patrimonio neto (fuentes de financiación), en un momento determinado del tiempo.

Otra característica del balance es que el valor de todos los activos debe coincidir exactamente con el valor de los pasivos + el patrimonio neto, ya que no se puede invertir sin que exista financiación, ya que como su propio nombre indica, las dos partes o columnas que lo constituyen deben estar balanceadas o igualadas. Esto nos permite introducir la ecuación contable, que se ubica en el corazón de la contabilidad financiera, que establece que el total de activos debe ser igual al total de pasivos más el patrimonio neto.

Podemos también deducir de ella que el patrimonio neto de una empresa es igual a sus inversiones menos sus deudas, tal y como se muestra a continuación.

Además, el balance de situación, como la ecuación contable, se construye sobre el concepto de la doble partida, que introduce una doble visión de la empresa donde cada transacción debe tener un origen y una aplicación de fondos en paralelo. Donde cada fondo que entra en la empresa debe tener una proveniencia y un destino. La doble partida es parte de la ecuación contable.

Por ello, este estado financiero cuenta con dos columnas: los orígenes de fondos que son las fuentes de financiación y las aplicaciones de éstos, que recogen las inversiones tal y como os muestro en el siguiente dibujo.

El balance de situación muestra por lo tanto un resumen de los activos, pasivos y patrimonio neto que conforman una empresa en una fecha dada. Por ende, es una foto fija que informa de lo que una empresa tiene y debe, así como el neto entre ambos, en un determinado momento.

Piensa en tu patrimonio personal hoy en día como si fuera el de una pequeña empresa: tendrías que ver cuánto dinero tienes en la cuenta corriente hoy, cuánto te deben tus clientes hoy, cuánta comida tienes hoy en la despensa, tus pisos o propiedades inmobiliarios, acciones de empresas. Por otro lado, tendrías que cuantificar tus deudas con el banco, proveedores, acreedores, empleados, etc., para llegar al patrimonio neto hoy. Si realizaras el mismo ejercicio dentro de un mes, no obtendrías exactamente el mismo resultado, sobretodo en lo referente a los saldos finales de cada uno de los elementos de tu balance de situación.

¿Y cómo podemos dinamizar una foto fija? La respuesta nos la dan los dibujos animados. Si comparamos varias fotos del balance en fechas consecutivas, podemos descubrir sus variaciones.

Imagina que miras al balance de situación de una empresa y ves que las cuentas por cobrar o clientes al final de año 2018 ascienden a 909 euros y a final de 2019 ascienden a 1.000 euros.

¿Qué información nos da estos datos?

Si dividimos 1.000 euros por 909, podemos determinar que el saldo de clientes, o lo que es lo mismo, la inversión en clientes, a lo largo del año 2019 ha crecido un 10%. Esto puede haber ocurrido o bien porque se ha incrementado el periodo medio de cobro o bien porque las ventas han crecido, o bien, por una combinación de ambos.

Si además muestro el dato de las ventas que encontramos en la primera línea de PyG, podemos sacar otro dato muy importante. Vamos allá:

Fíjate, ahora tenemos el dato de las ventas anuales, que es un sumatorio de las ventas diarias a lo largo de cado uno de los dos años mostrados, y por otro lado tenemos la cantidad de ventas no cobradas a los clientes a 31 de diciembre de cada año.

Si dividimos el saldo de clientes a 31 de diciembre por las ventas anuales obtenemos 0,083 para ambos años, y si multiplicamos esta cantidad por 365 días que hay en un año, obtenemos un periodo medio de cobro de 30 días.

Es decir, que esta empresa tarda en cobrar las ventas, una media de 30 días, lo que significa que independientemente del momento del año en el que se haga la foto al balance o se cierre, en la cuenta de clientes aparecerá el saldo correspondiente a la suma de las ventas de los 30 días anteriores.

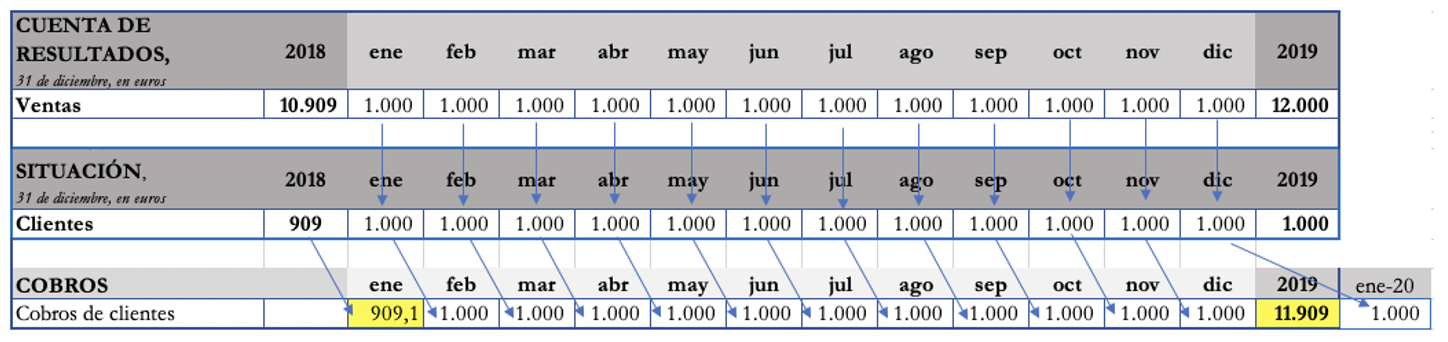

Para demostrártelo, te voy a mostrar el balance de situación mensual de 2019.

Si cerramos el balance cada final de mes vemos con exactitud que el saldo de clientes al final de cada mes coincide con las ventas del mes, ya que el periodo medio de cobro de la empresa es de 30 días.

Pasemos ahora a determinar los cobros por ventas que ha generado esta empresa a lo largo del año 2019.

A lo largo del mes de enero, la empresa cobra el saldo de clientes de diciembre de 2018, o lo que es lo mismo, las ventas de diciembre de 2018. En febrero cobra el saldo de clientes de enero de 2019, o lo que es lo mismo, las ventas de enero de 2019. Lo mismo para marzo, abril, mayo, junio, julio, agosto, septiembre, octubre y noviembre. La suma de todos estos cobros asciende a 11.909 euros, aunque la empresa vendió a lo largo de 2019 12.000 euros. Es decir, a lo largo del año 2019 se cobran las ventas de diciembre de 2018 más las ventas realizadas entre el 1 de enero y el 30 de noviembre de 2019. Quedarán pendiente a final de año, el cobro de las ventas de diciembre que no ocurrirá hasta enero de 2020.

En este ejemplo, por simplicidad, hemos asumido que la empresa vende exactamente lo mismo cada mes. Cuando existe estacionalidad es muy importante no trabajar solo con balances anuales, ya que estaríamos incurriendo en el error de pensar que los saldos de todas las cuentas son iguales o muy parecidos a lo largo del año. Pero de estacionalidad hablaremos en otro momento.